Het pensioen lijkt misschien ver weg, maar het plannen ervan is een van de belangrijkste financiële stappen die je in je leven kan nemen. Of je nu nog maar net begint met werken of al wat verder gevorderd bent in je carrière, het is nooit te vroeg om aan je pensioen te denken. Hier zijn enkele essentiële tips om je te helpen bij het plannen van een comfortabele en zorgeloze pensioentijd.

Begin Vroeg & Optimaliseer je Fiscale Situatie

Informeer jezelf over de verschillende pensioenopties die beschikbaar zijn. Je krijgt sowieso je wettelijk pensioen dat bepaald is door het aantal gewerkte jaren in je leven. Daarnaast kan je aanvullend sparen en/of kan je werkgever kiezen voor een groepsverzekering. Er bestaan ook individuele levensverzekeringen of je kan in onroerend goed investeren. Elk type heeft zijn eigen fiscale voordelen en beperkingen, dus zorg ervoor dat je begrijpt wat voor jou het beste werkt.

Aanvullend pensioensparen doe je niet op korte termijn, maar zolang je actief werkt. Een van de grootste voordelen van vroeg beginnen met pensioensparen is de kracht van samengestelde interest. Zelfs kleine bedragen die je regelmatig opzij zet, kunnen in de loop der jaren flink groeien, want je krijgt rente bovenop rente. Dit accumulerend sparen geeft je ook meer gemoedsrust om eventuele marktschommelingen op te vangen en je pensioenpot gestaag te laten groeien.

Wie denkt dat pensioensparen een ver-van-zijn-bedshow is, slaat de bal helemaal mis. De overheid wil aanvullend pensioensparen stimuleren en geeft je daarom elk jaar een fiscaal voordeel van maar liefst 30% van het gespaarde bedrag.

Eens je je huidige situatie geoptimaliseerd hebt met de meest voor de hand liggende opties voor pensioensparen en lange termijnsparen (eventueel aangevuld met VAPZ, POZ en IPT), kan je nadenken over hoe je nog verder je toekomst kan veiligstellen.

Spaar, Steen, Papier

Heb je nog wat overschot naast het wettelijk toegestane aanvullend sparen, dan kan je kiezen om het gewoon op te sparen, het in stenen te steken of te beleggen.

Sparen is al enkele jaren niet heel gunstig meer. Doordat we te maken hebben met de hoogste inflatie van de voorbije 4 decennia, devalueert ons spaargeld alleen maar meer.

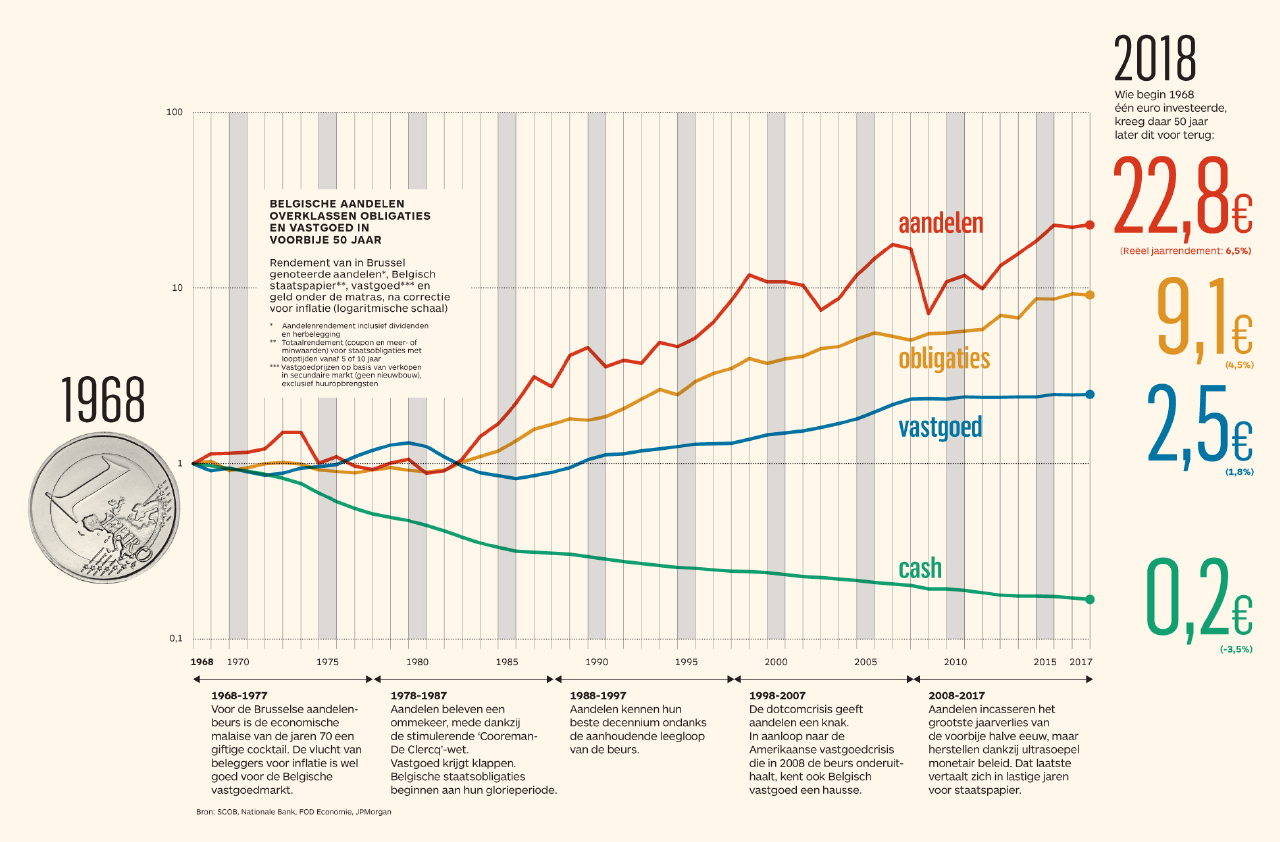

Onze huizenmarkt daarentegen is erg stabiel en geeft heel wat zekerheid. Je kan je geld dus ook in stenen steken. Wanneer je €1 in een huis steekt, is dat na 50 jaar €2,5 waard (bron: De Tijd). Dit is als je er zelf in gaat wonen. Wanneer je het op de huurmarkt zet, loopt dit zelfs op tot €7,5. De gestage stijgende meerwaarde die je opbouwt komt echter met een groot nadeel. Een huis kopen en verkopen duurt even en gaat gepaard met enkele extra kosten. Het is dus niet snel en flexibel. Wanneer je jong bent, kan het leven nog heel wat verrassingen in petto hebben, dus wil je misschien een investering waarmee je sneller kan handelen en bijsturen wanneer je situatie verandert.

Als laatste kan je een extra vermogen opbouwen door te investeren in de industrie onder de vorm van fondsen en aandelen. Net als bij aanvullend pensioensparen, heb je hier de keuze met welk risico je wil beleggen. Korte termijn versus lange termijn, hoog versus laag risico, de markt ligt aan je voeten. Wanneer je vandaag €1 zou beleggen in een fonds, heb je hier na 50 jaar €22,8 van gemaakt (bron: De Tijd). De industrie heeft een unieke eigenschap om altijd en eeuwig te blijven groeien, die zekerheid heb je.

Diversificeer je Beleggingen

Pensioensparen en beleggen gaan hand in hand. Waar het ene op lange termijn vaststaat, is het andere volatieler. Zorg eerst dat je aan pensioensparen doet en je alles fiscaal optimaliseert. Daarna kan je spreiden in beleggingen. Dit is een volgende stap in pensioenplanning. Door te diversifiëren over verschillende activaklassen, zoals aandelen, obligaties en vastgoed, verminder je het risico dat een slecht presterende activaklasse je hele pensioenpot beïnvloedt.

Raadpleeg een Expert

Als je je overweldigd voelt door alle opties en regels rondom pensioenplanning, aarzel dan niet om hulp in te roepen van een financieel adviseur zoals BDL-advies. Onze professionals kunnen je helpen bij het opstellen van een gedetailleerd plan dat aansluit bij jouw doelen en omstandigheden.

Het plannen van je pensioen is een investering in je toekomstige zelf. Door vroeg te beginnen, realistische doelen te stellen en je opties te verkennen, kan je een solide basis leggen voor een comfortabel en zorgeloos pensioen. Het is nooit te laat om te beginnen, dus waar wacht je nog op?